서민부담을 줄이고 형평을 높이기 위해

2018년 7월부터

건강보험료가 달라집니다

서민의 부담을 줄이고, 고소득자와 부담능력 있는 피부양자의 적정부담을 통해 합리적이고 공평한

‘소득 중심 보험료 부과체계 개편’을 위한 의미있는 첫 걸음을 시작합니다. 각 분야 전문가 논의를

거쳐 국회 합의를 통해 최종 2단계(1단계 2018년 7월, 2단계 2022년 7월)의 개편내용이 확정되어

2018년 7월부터 건강보험료가 달라집니다.

[ 주요 개편 내용 ]

1. 연소득 500만원 이하인 지역가입자의 평가소득 보험료가 없어지고 대부분 지역가입자의 재산·자동차 보험료가 줄어듭니다.

2. 보수(월급) 외 소득이 많은 직장가입자의 보험료 부담이 높아지나, 대부분의 직장가입자는 현재 보험료 부담수준이 유지됩니다.

3. 피부양자의 인정기준이 개편되어 소득·재산요건 기준이 강화되고 형제자매 원칙척 제외로 인정범위가 축소됩니다.

[ 지역보험료 ]

연소득 500만 원 이하인 지역가입자의 평가소득 보험료가 없어지고, 대부분 지역가입자의

재산·자동차 보험료가 줄어듭니다.

소득

성별·연령, 재산, 자동차 등으로 소득을 추정해 부과하는 평가소득 보험료가 없어지고

연소득 100만 원 이하 세대는 최저보험료 13,100원 납부

⇒ 현재 평가소득 보험료를 내고 있던 지역가입자가 평가소득 폐지로 보험료가 오르는

경우에는 인상분 전액을 감액하여 현행 보험료 수준 유지

재산

재산 공제제도 도입, 재산과표 5천만 원 이하 세대와 전월세 세대는 재산 수준에 따라

500만 원에서 1,200만 원 공제 후 보험료를 부과하여 재산보험료 부담 완화

자동차

생계형 자동차 보험료 면제 등 자동차보험료 부담 완화

• 배기량이 1,600cc 이하이면서 가액 4,000만 원 미만인 소형차, 사용연수 9년 이상

자동자, 생계형으로 볼 수 있는 승합차·화물차·특수차는 보험료 면제

• 배기량이 1,600cc 초과 3,000cc 이하이면서 4천만 원 미만인 중형차는 보험료

30% 감액

소득·재산이 상위 2-3%인 지역가업자의 보험료는 오릅니다

- 지역가입자 중 소득수준이 상위 2%, 재산수준이 상위 3%인 경우*는 보험료 점수 상향으로

보험료 인상, 보험료 부과의 형평성 제고

* 연소득 3,860만 원(필요경비율 90% 고려 시 총수입 연 3억 8,600만 원), 재산 과표

5억 9,700만원(시가 약 12억 원)초과하는 지역가입자

[ 직장보험료 ]

보수(월급)외 소득이 많은 직장가입자의 보험료부담이 높아지나, 대부분의 직장가입자는 현재

보험료 부담 수준이 유지됩니다

- 보수(월급) 외에 임대 · 이자 · 배당소득 등이

연간 3,400만 원을 초과하는 경우(직장가입자의

1% 이내) 보험료 추가 부담(현재 연간 7,200만 원

초과 시 보험료 추가 부담)

*연간보수(월급) 외 소득에서 3,400만 원을

공제한 후 보험료율(6.24%)을 곱한 금액

- 직장인 99%는 현행과 같이 보수(월급)에 대한

보험료 부담 유지

[ 공통사항(지역∙ 직장) ]

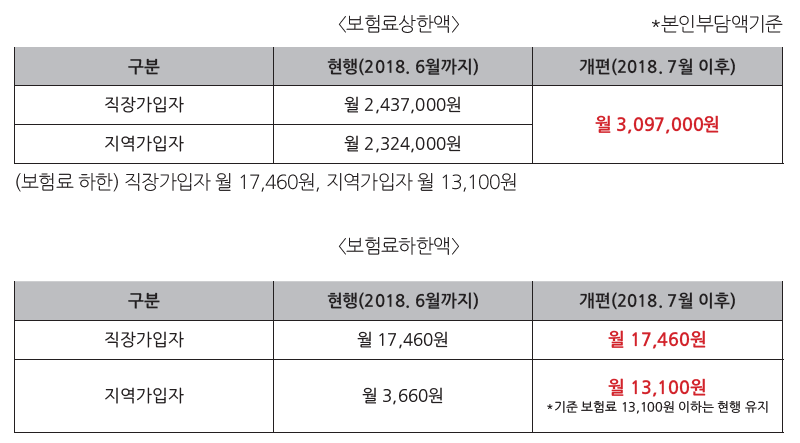

보험료의 상한과 하한액을 평균 보험료에 연동, 매년 자동 조정하여 경제 성장 등 여건 변화가 반영될

수 있게 됩니다

- (보험료 상한) 직장가입자의 보수보험료와 소득월액 보험료, 지역가입자의 보험료 모두 2018년

본인부담분 기준 월 3,096,570원으로 조정(상위 0.02% 이내의 고소득층 적용)

연금·근로소득평가률상향 조정

- 연금·근로소득의 경우에는 30%의 평가율을 적용하여 보험료 부과(현재는 20% 적용)

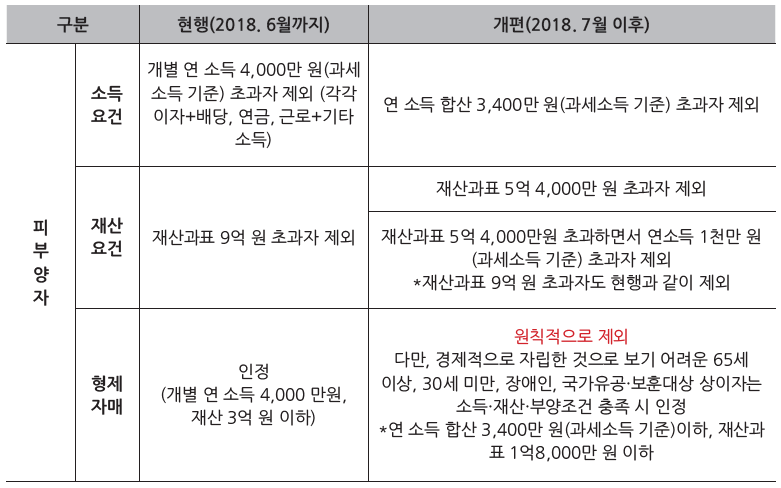

[ 피부양자 인정 기준 ]

피부양자 인정기준 개편 배경 - 무임승차방지 및 형평성 제고

- 현재의 보험료 부과체계는 저소득 지역가입자의 부담이 큰 반면, 소득이 많은 피부양자는 보험료

부담 없이 무임승차한다는 비판이 지속적으로 제기

피부양자 인정기준 개편 내용

- 소득 · 재산요건 기준 강화

- 형제자매 원칙적 제외로 인정범위 축소

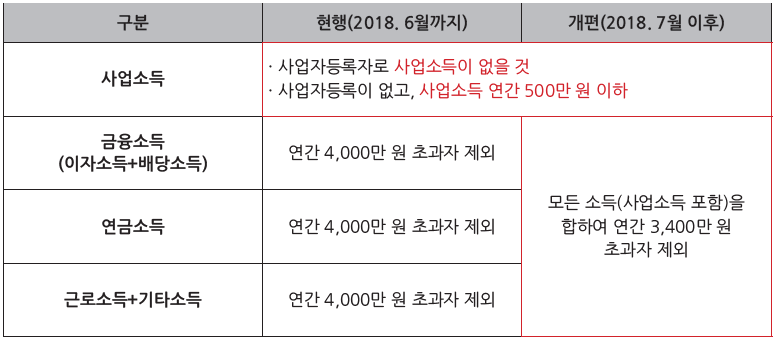

[ 피부양자 소득요건 ]

- 이자·배당소득, 연금소득, 근로·기타소득 각각 연간 4,000만 원 이하에서 모든 소득을 합하여

연간 3,400만 원 이하로 변경

※기혼자는 부부 모두 해당되어야 피부양자 인정

※기혼자는 부부 모두 해당되어야 피부양자 인정

※과세소득 기준(다만, 연금 근로소득은 비과세 및 소득공제가 적용되지 않은 소득)

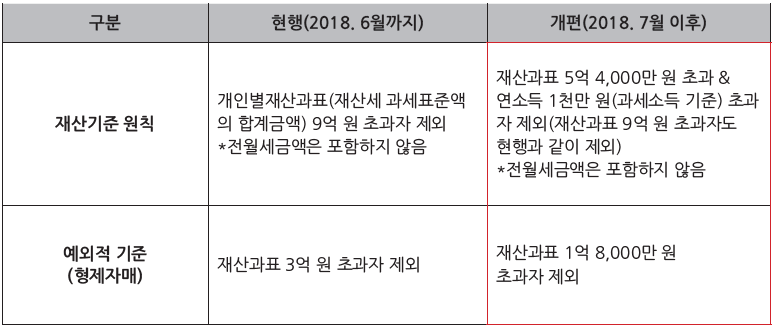

[ 피부양자 재산요건 ]

- 재산기준 원칙: 재산과표 9억 원 초과자, 재산과표 5억 4,000만 원을 초과하면서 연소득

1,000만원(과세소득 기준) 초과자 피부양자 제외

- 예외적 기준(형제자매): 재산과표 3억 원 초과자 제외 -> 재산과표 1억 8,000만 원 초과자 제외

※소득요건과 달리 기혼자라도 개인별 재산요건으로 피부양자 인정

※소득요건과 달리 기혼자라도 개인별 재산요건으로 피부양자 인정